合成生物学作为颠覆性前沿科技,正吸引全球资本高度关注。尤其在“双碳”目标与绿色转型背景下,利用微生物细胞工厂生产生物基材料,成为替代传统石油基化工的重要路径。国内一批企业凭借在菌种构建、工艺放大及产业化方面的突破,已在这一新兴赛道崭露头角,形成了多层次竞争格局。

第一梯队:平台型巨头与全产业链布局者

华恒生物作为国内丙氨酸系列产品全球龙头,已成功将厌氧发酵技术规模化应用于L-丙氨酸、DL-丙氨酸等产品,并延伸至戊二胺、生物基丁二酸等新材料单体。其核心优势在于高效的工业菌种构建与连续发酵工艺,且与下游客户合作紧密,实现从研发到市场的快速闭环。

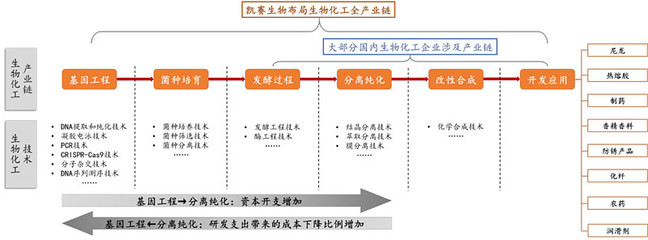

凯赛生物在长链二元酸领域占据全球主导地位后,正全力推进生物基聚酰胺(泰纶®)产业化。其独到之处在于将生物发酵与化学聚合深度融合,构建了“生物制造-材料聚合-应用开发”的一体化平台,在纺织、工程塑料等领域已实现商业化应用,技术壁垒与产业链协同能力突出。

第二梯队:细分领域专精特新“小巨人”

华熙生物虽以透明质酸闻名,但其合成生物学平台已拓展至其他生物活性物(如依克多因、麦角硫因)的绿色制造,在化妆品、医药领域形成高附加值产品矩阵。公司注重底层研发,建有多个研发平台,在细胞工厂构建与代谢调控方面积累深厚。

嘉必优专注于微生物合成营养素(如ARA、DHA、燕窝酸),在食品与婴幼儿配方领域建立优势。其特色在于严格的发酵过程控制与产品稳定性,并通过与科研院所合作持续优化菌种性能,在食品安全级生产上经验丰富。

中粮科技等央企背景企业则聚焦大宗生物基材料,如聚乳酸(PLA)、生物基聚酯(PHA)等可降解塑料原料。依托集团在农业原料(玉米等)上的供应保障与规模化生产经验,在成本控制与市场渠道上具有先天优势,正推动生物基材料在包装、纺织等领域的平价替代。

新兴力量:技术驱动型初创企业

一批初创企业凭借独特的核心技术快速崛起:

- 微构工场:专注于嗜盐微生物底盘开发,利用其高盐发酵特性大幅降低染菌风险与能耗,在PHA、四氢嘧啶等产品上展示出显著成本优势。

- 引航生物:凭借酶工程与代谢途径设计的深厚功底,在维生素、香料中间体等精细化学品合成上实现突破,技术授权与联合开发模式灵活。

- 森瑞斯:致力于将合成生物学应用于天然产物(如大麻素、人参皂苷)的异源合成,瞄准高价值医药与保健品市场,展现“以合成代提取”的创新路径。

核心竞争力与挑战并存

当前国内领先企业的共性优势在于:

- 关键菌种自主化:多数头部企业已建立自主菌种构建与迭代能力,打破国外对工业微生物的垄断。

- 工艺工程化能力强:在从实验室“克级”到工厂“吨级”的放大过程中,积累了宝贵的发酵工艺、分离纯化与成本控制经验。

- 与下游应用紧密结合:多数企业并非孤立进行技术研发,而是与材料、消费品等终端客户共同开发,确保产品符合市场需求。

赛道仍面临显著挑战:

- 成本竞争力:相较于成熟的石油基路线,多数生物基材料生产成本仍偏高,需要持续的技术优化与规模效应来降低。

- 产业链配套:部分生物基材料(如某些聚合物)的后端加工与应用开发体系尚不完善,需要全产业链协同创新。

- 资本市场热度与理性:资本涌入加速了行业发展,但也需警惕部分领域可能出现的过热与同质化竞争,最终胜出仍需依靠扎实的技术迭代与市场验证。

展望:从“点”突破到“面”生态

国内企业的竞争将不仅限于单一产品或技术,而是向平台化能力与生态构建演进。拥有强大底层技术平台(如自动化菌种构建平台、发酵AI控制平台)、能够持续产出不同管线产品,并能整合原料、生产、应用各方资源的企业,将更具长期竞争力。政策对绿色材料的扶持、碳交易市场的完善,也将为生物基材料带来新的价值衡量维度。

中国在合成生物制造领域已从跟跑进入并跑阶段,尤其在生物基材料这一兼具战略价值与市场空间的赛道上,已孕育出多家技术特色鲜明、产业化路径清晰的企业。它们正共同推动中国从“化石经济”向“生物经济”的悄然转型。